اقرأ في هذا المقال

- محطات الغاز المسال الأوروبية يمكنها استيراد أنواع مختلفة من الغاز منخفض الكربون

- التكلفة العالية للإنتاج والنقل من أبرز التحديات التي تواجه خطط استيراد الغاز منخفض الكربون

- أغلب المحطات قادرة على استيراد الميثان الحيوي والصناعي، لكنها ليست جاهزة لاستيراد الهيدروجين المسال

- الأمونيا هي الأكثر جذبًا بفضل انخفاض تكاليف نقلها مقارنة بالهيدروجين المسال

باتت محطات استيراد الغاز المسال الأوروبية -حاليًا- بمثابة شريان حياة للقارة العجوز، في ظل تنامي الطلب واحتدام الأزمات الجيوسياسية.

ومع تسارع الخطط الأوروبية لتحقيق الحياد الكربوني، قد تتحول المحطات إلى بوابة لاستقبال الغاز منخفض الكربون، مثل الميثان الحيوي والهيدروجين ومشتقاته.

وبحسب تقرير حديث، اطّلعت عليه وحدة أبحاث الطاقة (مقرّها واشنطن)، تركّز خطط إزالة الكربون من قطاع الغاز في أوروبا على زيادة إنتاج الموارد المحلية منخفضة الكربون، إلى جانب تعزيز الواردات سواء عبر خطوط الأنابيب أو الشحن البحري.

وأظهر التقرير أن محطات استيراد الغاز المسال الأوروبية قد تصبح مهيّأة لاستقبال الأنواع الجديدة من الوقود النظيف.

وفي عام 2024، بلغت السعة الإجمالية لاستيراد الغاز المسال في أوروبا نحو 334.5 مليار متر مكعب، وسط توقعات بأن ترتفع السعة خلال السنوات المقبلة، لتصل إلى 413 مليارًا بحلول 2030.

6 أنواع وقود قد تستقبلها محطات استيراد الغاز المسال الأوروبية

يمكن لمحطات استيراد الغاز المسال الأوروبية اعتماد 6 أنواع من الوقود النظيف، تنقسم إلى مجموعتين:

- الوقود القائم على الميثان الحيوي، ويشمل نوعين، هما: الغاز المسال الحيوي، والغاز المسال الاصطناعي.

- الهيدروجين ومشتقاته، ويشمل 4 أنواع، هي: الهيدروجين المسال والأمونيا والميثانول وحاملات الهيدروجين العضوية السائلة (LOHC).

وبحسب التقرير الصادر عن وكالة الاتحاد الأوروبي لتعاون هيئات تنظيم الطاقة (ACER)، يمكن دمج الميثان الحيوي ضمن سلاسل توريد الغاز المسال الحالية، لكن اعتماده مرتبط بالمعايير البيئية والتنظيمية، وبينما يبقى نقل الهيدروجين المسال تحديًا، تتميز مشتقاته بسهولة الشحن والاستعمال المباشر.

ويرى التقرير أنّ تكيُّف محطات الغاز المسال القائمة وتطوير مرافق جديدة يمكّن من استيراد الغاز منخفض الكربون.

ويشكّل ذلك فرصة اقتصادية مهمة، إذ تقدّم مناطق -مثل الولايات المتحدة والشرق الأوسط- إنتاجًا أرخص للهيدروجين الأخضر مقارنة بأوروبا، ما يجعل الاستيراد عبر الشحن خيارًا مجديًا، رغم ارتفاع تكاليف النقل البحري.

ويعمل مشغّلو البنية التحتية للغاز في أوروبا على إطلاق مشروعات تهدف لضمان جاهزية المحطات لاستقبال هذه الأنواع، مع مواءمة قدرات الإنتاج في الدول المصدرة مع سرعة تطوير البنية التحتية الأوروبية، غير أن نجاح ذلك يعتمد على كفاءة التكلفة، وجاهزية التقنيات، ودعم السياسات الحكومية.

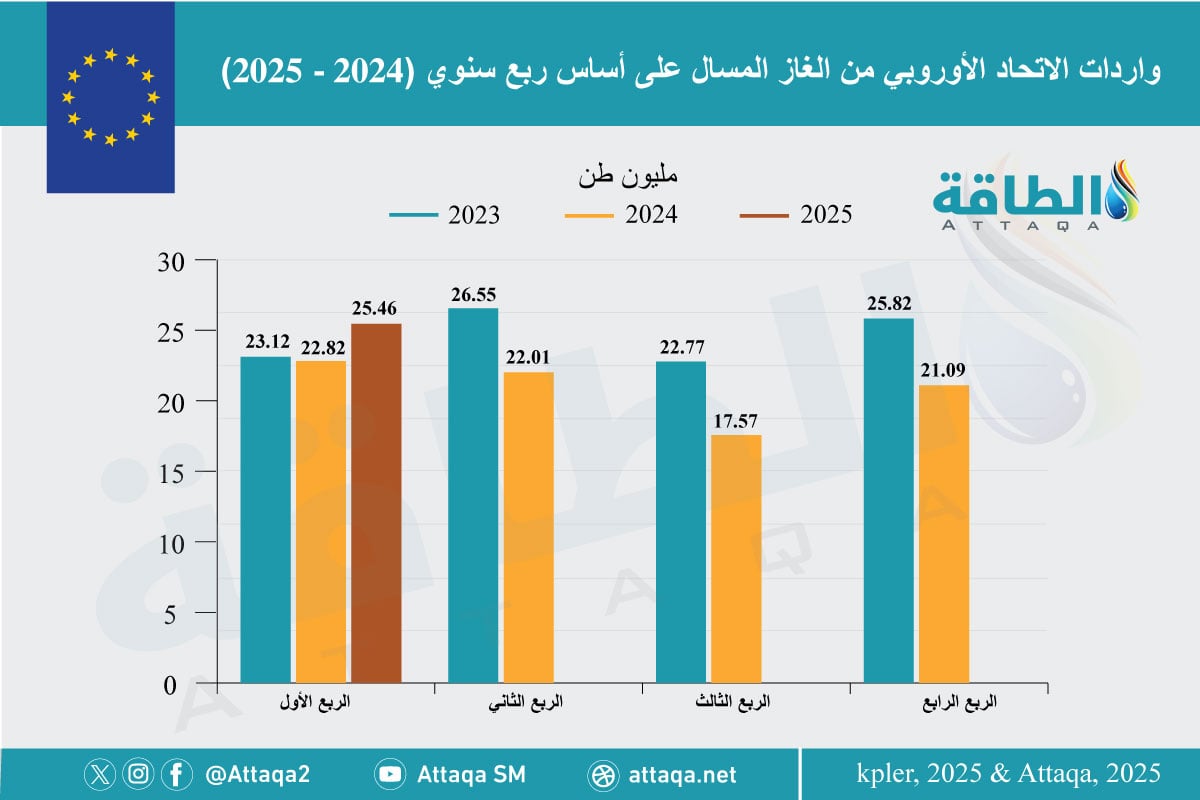

ويرصد الرسم التالي -من إعداد وحدة أبحاث الطاقة- واردات الاتحاد الأوروبي من الغاز المسال حتى الربع الأول من العام الجاري:

ما مدى جاهزية محطات استيراد الغاز المسال الأوروبية؟

حاليًا، محطات استيراد الغاز المسال الأوروبية مجهّزة لاستيراد الميثان الصناعي والحيوي، بما في ذلك أنواعه الممزوجة مع الغاز المسال، لكن تبقى البنى التحتية لاستيراد الغاز منخفض الكربون الأخرى في شكله السائل بمراحلها الأولى.

وحتى الآن، لا توجد محطة أوروبية جاهزة لاستيراد الهيدروجين المسال، إذ يقتصر النقل البحري لهذا الوقود المكلف والمعقّد على مشروعات تجريبية محدودة.

وأشار التقرير إلى أن الأمونيا تشكّل اليوم خيارًا لاستيراد الغاز منخفض الكربون عبر المواني الأوروبية، ويمكن تعديل البنية التحتية الحالية لمحطات الغاز المسال لاستقبالها بتكلفة تصل إلى نحو 20% من تكلفة إنشاء محطة جديدة.

كما أن المحطات الهجينة قد تتيح استيراد أنواع مختلفة من حاملات الطاقة عبر خزانات منفصلة، مستفيدة من انخفاض واردات الغاز التقليدي وارتفاع الطلب على الهيدروجين.

وتهدف الخطط الطموحة إلى تعزيز قدرة استيراد الأمونيا لتصل إلى نحو 62 تيراواط/ساعة، ويرتكز نجاح هذه المشروعات على جاهزية البنية التحتية والتكاليف، بحسب ما رصدته وحدة أبحاث الطاقة.

وعلى أرض الواقع، تتقدم عدّة مشروعات تجريبية واستثمارية، لا سيما في ميناء روتردام بهولندا، حيث تشمل المبادرات استيراد الأمونيا الخضراء وبناء محطة هيدروجين متقدمة.

كما قد تؤدي محطات الغاز المسال الأوروبية متعددة الخزانات دورًا في مسار تحول الطاقة، إذ يمكن إعادة تخصيص بعضها لاستيراد غاز منخفض الكربون، مع الحفاظ على استيراد الغاز التقليدي في خزّانات أخرى، ما يعزز أمن الإمدادات ويمنح مرونة للنظام الطاقة الأوروبي.

ورغم الجدوى التقنية، يحتاج الأمر إلى تعديل معايير السلامة وتصميم الخزانات لتتلاءم مع هذه التغييرات.

تحديات تواجه محطات استيراد الغاز المسال الأوروبية

أظهر التقرير أن ارتفاع التكاليف وعدم توافق وتيرة إنتاج الهيدروجين ومشتقاته مع تطوير البنية التحتية، يفرضان ضرورة اتّباع نهج دقيق مبني على الأدلة لتقييم الاستثمارات المستقبلية.

وحثَّ التقرير الجهات التنظيمية والمشغّلين على إشراك الجهات الفاعلة لدراسة الطلب وضمان توافق خطط الاستثمار مع الحاجة الفعلية، إضافة إلى دور محوري للحكومات في دعم الطلب من القطاعات الصناعية وتخفيف الأعباء الإدارية لضمان جدوى المشروعات.

ويرى أن نجاح هذه المشروعات مرتبط بتطور الأسواق الصناعية واحتياجاتها، لا سيما بالقرب من التجمعات الصناعية التي تُعدّ المستهلك الرئيس لهذه الأنواع البديلة، في ظل استمرار نمو البنية التحتية للهيدروجين.

موضوعات متعلقة..

اقرأ أيضًا..

المصدر..

{kind=link}