تتنوع سيناريوهات مستقبل الغاز الأميركي وفق المستجدات المحلية والعالمية، ويبدو أن الآونة المقبلة ستكشف إلى أيّ مدى ستتواصل الطفرة المستمرة منذ عام 2019 حتى الآن.

وسجلت أميركا طفرة في ميزان الطاقة خلال السنوات الأخيرة، بتعزيز قفزة صادرات النفط والغاز، مقابل خفض الواردات.

وتوقّع خبيران 5 سيناريوهات يتجه إليها قطاع الغاز في البلاد، وتناولا مظاهر النمو والتحديات، حسب تفاصيل مقال تابعته منصة الطاقة المتخصصة (الصادرة من واشنطن).

وتشكّل النظرة إلى الغاز جزءًا من هذه التوسعة، إذ لم يعد مجرد "وقود انتقالي" بالنسبة لأكبر دولة مصدرة، بل حجر زاوية رئيس لاقتصادها.

5 رؤى مستقبلية

ينتظر الغاز الأميركي 5 سيناريوهات تشكّل مسارات يتجه إليها القطاع مستقبلًا، حسب رؤية كاتبَي المقال المشترك المنشور في موقع إنرجي كونكتس.

وحسب الكاتبين كبير مديري مركز تأثير الطاقة التابع لمجموعة بوسطن جيمي ويبستر، والشريكة المديرة المشاركة أراثي تشاندران، تضم هذه السيناريوهات:

1) نمو الطلب

يحمل هذا السيناريو رؤية إيجابية، إذ يفترض الكاتبان نموًا في الطلب، في ظل توافر الإمدادات وجاهزية البنية التحتية، ومستويات أسعار مناسبة تعود بالنفع على كل من المنتجين والمستهلكين.

2) التركيز المحلي

يُشير السيناريو الثاني إلى منح الإدارة الأميركية الأولوية للاقتصاد المحلي، إذا واجهت البلاد ارتفاعًا في الأسعار.

ومن خلال هذا الطرح، يمكن التنبؤ بقيود على الصادرات لصالح إمدادات الاستهلاك المحلي، وإقرار السياسات واللوائح الداعمة لذلك.

3) التركيز على الصادرات

تتجه الصادرات إلى الزيادة في هذا السيناريو مع تراجع الطلب المحلي.

4) تباطؤ النمو

قد يعاني قطاع الغاز الأميركي تباطؤًا في حركة النمو، وربما يعود ذلك إلى مشكلات في: سلاسل التوريد، وارتفاع التكاليف، والتحديات التنظيمية.

5) تنويع الموارد

قد يفضّل بعض المشترين تقليص الاعتماد على إمدادات الغاز الأميركية، سواء على صعيد التعاملات المحلية أو الصادرات.

ويمكن تفسير هذا الطرح بالرغبة في تنويع الموارد، وتطوير مصادر أخرى بما يضمن أمن الطاقة.

تحديات الصناعة

لم ترتبط المسارات المستقبلية الـ5 السابق سردها بتوقعات طفرة وشيكة في الطلب أو المعروض، لكنها اشتركت في عاملين رئيسين مطلوب تحقيقهما: خفض التكلفة، والمرونة.

ومنذ عام 2010، ضخّت أميركا استثمارات فاقت 250 مليار دولار في البنية التحتية للغاز، غطّت: خطوط أنابيب، ووحدات تخزين، ومحطات لتوليد الكهرباء بالغاز.

ويبدو أن هذه الاستثمارات لم تكن كافية لسدّ الفجوة بين العرض والطلب، وكذلك للتحكم في الأسعار المتقلبة.

ورغم أن الغاز مصدر طاقة أكثر نظافة مقارنة بالفحم (انبعاثات ثاني أكسيد كربون أقل)، ويحتاج إلى استثمارات أقل، فإن التحديات تواصلت خاصة في ظل ظهور عوامل محلية رفعت تكلفة المشروعات، مثل: التضخم، ونقص العمالة، والرسوم الجمركية.

ويعدّ التحدي الأبرز في هذا الشأن احتمال العودة لاستعمال الفحم في أميركا بوصفه منافسًا للغاز في التوقعات الواردة في المقال، حال ارتفاع أسعار الوقود الانتقالي لتتجاوز 3 دولارات لكل مليون وحدة حرارية بريطانية.

وقد يزداد الأمر سوءًا إذا تزامن ارتفاع سعر الغاز مع تخفيف الحكومة الأميركية لقيود محطات الكهرباء العاملة بالفحم.

وتيرة النمو

لا تعني تحديات قطاع الغاز الأميركي أنه لا يشهد وتيرة نمو لافتة للنظر، بل على العكس من ذلك، تعدّ ثروة إمدادات البلاد جزءًا رئيسًا من اقتصادها، ويمتدّ تأثيرها في السوق العالمية.

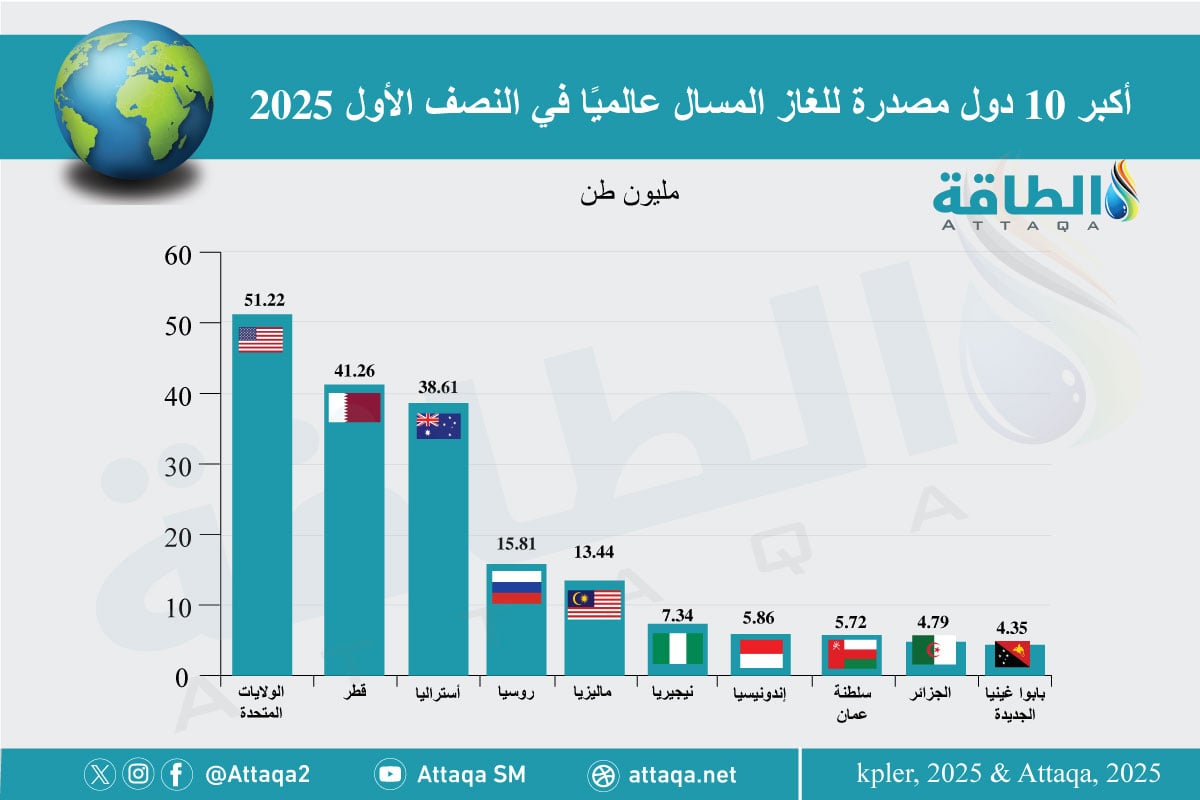

وبجانب صادرات الغاز الطبيعي عبر خطوط الأنابيب إلى المكسيك وكندا، تصدرت أميركا قائمة أكبر مصدري الغاز المسال في العالم خلال النصف الأول من العام الجاري 2025.

وبلغت الصادرات 51.22 مليون طن خلال الأشهر الـ6 الأولى من العام، حسب بيانات التقرير النصف سنوي لوحدة أبحاث الطاقة حول "مستجدات أسواق الغاز المسال العربية والعالمية".

ويعكس الرسم البياني التالي -من إعداد منصة الطاقة المتخصصة- موقع أميركا بين أكبر مصدري الغاز المسال في النصف الأول 2025:

وانعكست وتيرة تطوير الغاز على 3 قطاعات في البلاد، تضمنت:

1) الكهرباء

يستحوذ الغاز على 44% من مزيج الكهرباء الأميركي بعد التخلي عن الفحم، وتلقّى هذا الاتجاه دعمًا من: إسهامه في خفض الانبعاثات، وتوافره.

وزاد طلب مراكز بيانات الذكاء الاصطناعي على الكهرباء المولدة بالغاز، وتُشير التوقعات إلى ارتفاع طلب هذه المراكز بمعدل أكبر بحلول 2028.

2) الغاز المسال

تُصدّر أميركا الغاز المسال إلى ما يزيد على 45 دولة، واقتنصت لقب أكبر المصدرين منذ عام 2023، وسط توقعات بأن هذه الطفرة ستتواصل مستقبلًا لمواكبة الطلب العالمي.

3) الاستعمالات الصناعية

توسعت أميركا في استعمالات الغاز بالقطاع الصناعي، وخلال السنوات من 2010 حتى 2024 سجّل الاستهلاك بالقطاع 28%.

واللافت أن استهلاك قطاع الكيماويات الأميركي للغاز زاد إلى الضعف.

خطة الشركات

تُعدّ الشركات ذراعًا رئيسة لخطط نمو الغاز الأميركي، إذ يُلقى على عاتقها معالجة مشكلات البنية التحتية والضغط لخفض الانبعاثات.

وتوقّع كاتبا المقال أن يقف الغاز في منتصف الطريق بين النمو المتسارع والهبوط، ليحافظ على موقعه بصفته عنصرًا رئيسًا لمزيج الطاقة الأميركي.

ويمكن أن تساعد شركات نقل الغاز في تلبية طلب مراكز البيانات على الكهرباء، بعد تقليص وتيرة الاستحواذ في القطاع خلال العام الجاري.

وفي خضم متغيرات: (السيناريوهات المستقبلية، والتحديات، ووتيرة النمو)، يتعين على الشركات ذات الصلة مواكبة تطلّعات الصناعة.

وقدّم المقال خطة من 3 محاور لأصحاب الشركات:

- تقديم حلول الكهرباء لمراكز البيانات الكبيرة بهدف زيادة العوائد.

- استفادة الشركات من مواقع البنية التحتية القريبة، لتقديم الخدمات للمراكز.

- الانخراط في سلسلة قيمة الغاز المسال، لتعزيز قدرتها التجارية.

موضوعات متعلقة..

اقرأ أيضًا..

المصادر:

السيناريوهات المستقبلية لقطاع الغاز في أميركا ونمو وتحديات الصناعة، من مقال إنرجي كونكتس

{kind=link}