تدخل سوق توربينات الرياح العالمية منعطفًا قد يُعيد ترتيب خريطة الصناعة؛ إذ اتجهت الكفة إلى صالح الشركات الصينية التي ستمثّل محرك النمو خلال العقد المقبل (2025-2034).

وتوقع تقرير حديث، اطّلعت عليه وحدة أبحاث الطاقة (مقرّها واشنطن)، أن تهيمن الشركات الصينية المُصنّعة للمعدات الأصلية (OEM) بسوق توربينات الرياح على ثلثي إجمالي القدرة العالمية المركبة لطاقة الرياح خلال تلك المدة، أي ما يقارب 1 تيراواط.

وأظهر أن الشركات باتت في وضع يسمح لها بالاستفادة من الطلب المحلي داخل الصين، وفي الوقت نفسه تسعى بقوة للتوسع في الأسواق العالمية.

في المقابل، يواصل مصنعو التوربينات في الغرب السيطرة على أسواقهم المتقدمة عبر شبكات علاقات متينة، واعتبارات أمن الطاقة، وإجراءات الحماية التجارية.

وخلال العام الماضي، سجّلت سوق توربينات الرياح العالمية رقمًا قياسيًا للسنة الثانية على التوالي، بعد تشغيل 121.6 غيغاواط، أي ضعف القدرة المركبة لعام 2019.

وشكّلت توربينات الرياح البرية المضافة 90% من الإجمالي، ويعادل ذلك نحو 109.9 غيغاواط، في حين بلغت التوربينات البحرية 11.7 غيغاواط.

هيمنة الصين على سوق توربينات الرياح العالمية

كشف التقرير، الصادر عن شركة الأبحاث وود ماكنزي، عن أن أكبر 10 شركات لتصنيع المعدات الأصلية لتوربينات الرياح ستهيمن معًا على نحو 98% من إجمالي عمليات الربط بالشبكة بين عامَي 2025 و2034، وستحتل الشركات الصينية 4 من المراتب الـ5 الأولى عالميًا.

ونتيجة لذلك، من المتوقع أن تتصدّر شركتا "غولد ويند- Goldwind" و"إنفيجن- Envision" السوق العالمية بتركيب أكثر من 200 غيغاواط لكل منهما خلال العقد المقبل، تلتهما شركتا "مينغ يانغ- MingYang" و"ويندي- Windey" ضمن أفضل 5 مصنعين عالميين.

كما توقع التقرير أن تمثّل الشركات الصينية المصنعة للمعدات الأصلية 27% من السعة المركبة خارج الصين -أكثر من 200 غيغاواط بين 2025 و2034-، مع تركيز خاص على أسواق مبادرة الحزام والطريق.

ويرجع ذلك إلى عدة عوامل:

- النمو القوي داخل الصين.

- إستراتيجيات التوسع العالمية، عبر استغلال الفرص الناتجة عن تركيز الغرب على القيمة بدل الحجم.

- انخفاض تكاليف التصنيع، التي قد تصل إلى 32% مقارنة بالمنافسين في الغرب.

- الخبرة في تكامل أنظمة الكهرباء.

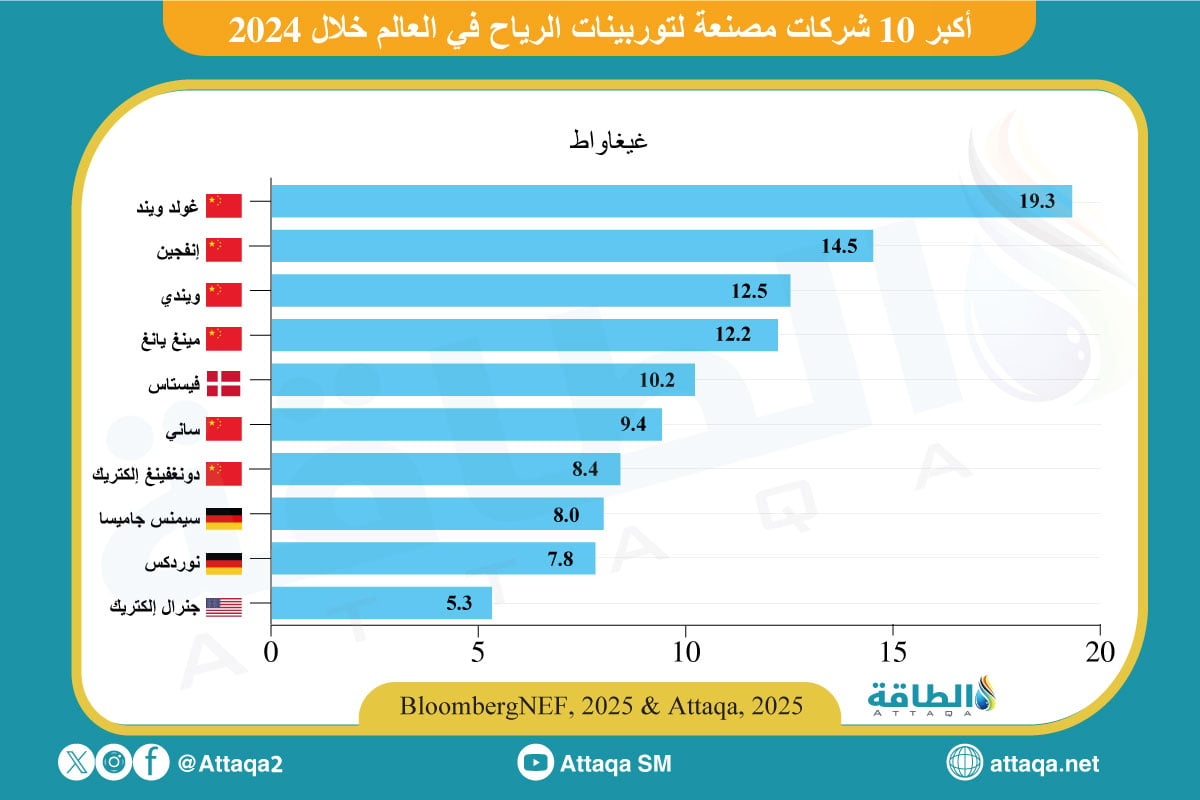

وخلال العام الماضي، هيمنت الشركات الصينية على قائمة كبار مصنعي توربينات الرياح عالميًا، وجاءت 6 شركات ضمن أفضل 10 شركات عالميًا، وكانت المراكز الـ4 الأولى لشركات صينية لأول مرة، في وقت فقدت فيه الشركات الأوروبية والأميركية وجودها بين الـ3 الكبار للمرة الأولى، كما يوضح الرسم الآتي:

الغرب يواصل النمو في سوق توربينات الرياح العالمية

رغم تراجع حصة الغرب العالمية، ستواصل الشركات المصنعة لتوربينات الرياح الحفاظ على نموها في الأسواق الأساسية.

وستتصدّر شركة فيستاس (Vestas) الشركات الغربية، وتستمر في تصنيفها ضمن أفضل 3 مصنعين عالميًا، مستفيدة من سجلها القوي وتنويع مواقعها الجغرافية، لتحقيق معدل نمو سنوي مركب يقارب 5% خلال العقد المقبل.

كما تشير التقديرات إلى أن سيمنس جاميسا (Siemens Gamesa) ونوردكس (Nordex) قد تحقّق معدلات نمو سنوي مركب تبلغ 11% و5% على التوالي، بحسب ما تابعته وحدة أبحاث الطاقة.

وفي أوروبا وأميركا الشمالية، ستسيطر الشركات الغربية على أكثر من 95% من السوق، ما يمنحها ميزة الاستمرارية والنمو حتى في ظل الزحف الصيني.

منافسة في سوق الرياح البحرية

في الوقت ذاته، أظهر التقرير أن شركتَي فيستاس وسيمنس جاميسا تسيطران على 92% من سوق الرياح البحرية خارج الصين.

ومع ذلك، بدأت الشركات الصينية، مثل مينغ يانغ، في دخول هذه الأسواق، مستفيدة من خبرتها المحلية، خصوصًا في تطبيقات الرياح العائمة.

ومن المتوقع أن يرتفع الطلب العالمي على التوربينات البحرية بنسبة 84% حتى 2034، مع تضاعف عدد الوحدات حتى مع اعتماد توربينات أكبر حجمًا، وفق ما رصدته وحدة أبحاث الطاقة.

وتفتح هذه المؤشرات الباب لكل من اللاعبين الغربيين التقليديين والشركات الصينية الناشئة الساعية لتعزيز حضورها الدولي.

أما على الصعيد التقني فثمة تباين بين الصين والغرب؛ إذ تعمل الشركات الصينية على تكبير حجم التوربينات.

ومن المتوقع أن تمثّل التوربينات البرية التي يزيد قطر دواراتها على 220 مترًا نحو 81% من عمليات الربط بالشبكة في الصين خلال العقد المقبل، في حين ستكون قدرة 50% من التوربينات البحرية الصينية أكبر من 20 ميغاواط.

على الجانب الآخر، يركز المصنّعون الغربيون على تحقيق أقصى عائد من التوربينات الحالية بدلًا من التوسع، معتمدين على القيمة بدلًا من الحجم.

موضوعات متعلقة..

اقرأ أيضًا..

المصادر..

- توقعات لسوق توربينات الرياح العالمية، من وود ماكنزي.

- سوق توربينات الرياح العالمية في 2024، من بلومبرغ نيو إنرجي فايننس.

- رسم أكبر مصنعي توربينات الرياح، من وحدة أبحاث الطاقة.

){kind=link}