من المتوقع أن يشهد إنتاج الغاز في شرق أميركا طفرة نمو كبيرة خلال العقود المقبلة، ليصبح أحد الأعمدة الرئيسة في سوق الطاقة الأميركية.

وبحسب تقرير حديث -اطّلعت عليه وحدة أبحاث الطاقة (مقرّها واشنطن)- فمن المتوقع انتقال مركز الثقل في إنتاج الغاز بالولايات المتحدة تدريجيًا من مناطق الجنوب الغربي إلى مناطق الشرق، وتحديدًا حوض أبالاتشيا، ليصبح من مصادر الإمدادات الرئيسة الملبية للطفرة المتوقعة في صادرات الغاز المسال الأميركية.

ويتوقع التقرير ارتفاع إنتاج الغاز في شرق أميركا، خاصة في حوض أبالاتشيا بنسبة 56% إلى 19.6 تريليون قدم مكعبة بحلول عام 2050، مقارنة بنحو 12.6 تريليون قدم مكعبة في عام 2024.

وسيؤدي إنتاج الغاز في الشرق دورًا مهمًا في تلبية ارتفاع الطلب على الغاز في ساحل الخليج الجنوبي، الذي يضم أغلب محطات الإسالة على مستوى البلاد.

ويُصنف حوض أبالاتشيا من أغنى المناطق الأميركية بموارد الغاز الطبيعي الأقل تكلفة والأكثر جذبًا للإنتاج.

توقعات نمو إنتاج الغاز في شرق أميركا

من المتوقع أن تؤدي الاختلافات الإقليمية في الأسواق إلى زيادة تدفق الغاز من منطقة وسط المحيط الأطلسي نحو ساحل الخليج الجنوبي خلال العقود المقبلة، بحسب تقرير "توقعات الطاقة السنوي لعام 2025" الصادر عن إدارة معلومات الطاقة، الثلاثاء 29 يوليو/تموز (2025).

وتشكّل صادرات الغاز المسال العامل المحفز لهذا التحول، ما يجعل إنتاج الغاز في شرق أميركا، لا سيما في حوض أبالاتشيا، أكثر جدوى اقتصاديًا بحلول 2030 مقارنة بالمناطق الأخرى.

في المقابل، تسير مناطق الإنتاج الأقرب إلى ساحل الخليج الأميركي عكس التيار، إذ يتوقع انخفاض إنتاج مناطق الجنوب الغربي حيث يقع حوض برميان، وساحل الخليج الذي يضم حوضي هاينزفيل وإيغل فورد، والمشروعات البحرية قبالة خليج أميركا، بمقدار 3.3 تريليون قدم مكعبة بحلول 2050، مقارنة بمستويات 2024.

ويُعزى هذا التراجع المتوقع إلى عدة عوامل أبرزها:

- توقعات بانخفاض إنتاج النفط في حوض برميان، إذ يشكّل الغاز منتجًا ثانويًا لعمليات استخراج الخام؛ ما يجعله عرضة للانخفاض مع أي تباطؤ في إنتاج النفط.

- اختلاف طبيعة التكوين الجيولوجي لحوض هاينزفيل، لكونها أكثر عمقًا من تكوينات الغاز الأخرى؛ ما يزيد من تكاليف الحفر، لكن قربه من محطات تصدير الغاز المسال سيشكّل حافزًا للاستثمار في البنى التحتية والحفر؛ ما سيؤدي إلى زيادة إنتاج الغاز خلال منتصف مدة التوقعات.

- توقعات باستمرار انخفاض إنتاج المشروعات البحرية في خليج أميركا، نتيجة ارتفاع التكاليف الرأسمالية وطول مدة تطوير المشروعات مقارنة بالمشروعات البرية.

توقعات صادرات الغاز المسال الأميركية 2037

في الوقت نفسه، تتجه صادرات الغاز المسال الأميركية نحو طفرة قياسية، مع توقعات بارتفاعها إلى 9.8 تريليون قدم مكعبة سنويًا بحلول عام 2037، أي ما يعادل نحو 27 مليار قدم مكعبة يوميًا، مقارنة بـ4.4 تريليونًا في 2024.

ويرتكز هذا النمو على ساحل الخليج الأميركي، وتحديدًا في تكساس ولويزيانا، إذ تتركز جميع منشآت التصدير القائمة والمخطط لها.

ويُعزى نحو 60% من هذا التوسع إلى 5 مشروعات جديدة قيد الإنشاء -حاليًا-، ويُتوقع تشغيلها بحلول عام 2028، في حين تأتي الـ40% المتبقية من قدرات إضافية يتوقع التقرير أنها ستكون ذات جدوى اقتصادية في مراحل لاحقة من مدة التوقعات.

وبعد منتصف الثلاثينيات، يتوقع التقرير أن تستقر صادرات الغاز المسال عند هذا المستوى المرتفع حتى عام 2050.

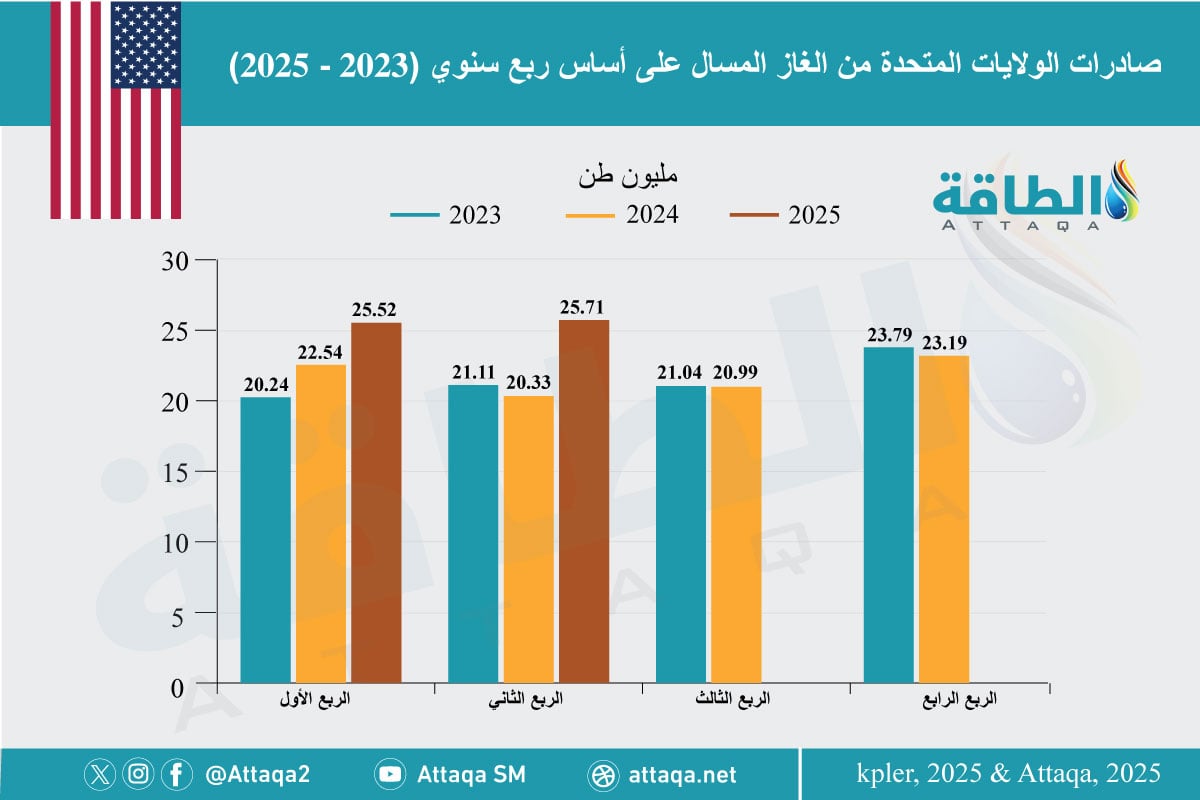

وتشير أحدث بيانات لدى وحدة أبحاث الطاقة إلى ارتفاع صادرات الغاز المسال الأميركية بنسبة 19% إلى 51.23 مليون طن خلال النصف الأول من عام 2025، مقارنة بنحو 42.87 مليونًا خلال المدة ذاتها من العام السابق، كما يوضح الرسم أدناه:

توقعات أسعار الغاز الأميركية 2050

من جهة أخرى، تتوقع إدارة معلومات الطاقة ارتفاع سعر الغاز الفوري في مركزي هنري -معيار تسعير الغاز في أميركا- إلى 4.80 دولارًا لكل مليون وحدة حرارية بريطانية بحلول عام 2050 (بقيمة الدولار لعام 2024)، مقارنة بـ2.19 دولارًا في عام 2024.

وستتسع الفجوة السعرية بين المناطق الأميركية بمرور الوقت، إذ سجلت المنطقة الشرقية في عام 2024 أسعارًا أقل بـ0.75 دولارًا لكل مليون وحدة حرارية بريطانية مقارنة بساحل الخليج، ما يعكس انخفاض تكلفة الإنتاج في الشرق حتى مع احتساب تكاليف النقل إلى المستهلكين في ولايتي تكساس ولويزيانا على ساحل الخليج.

وتتوقع إدارة معلومات الطاقة أن تتجاوز هذه الفجوة حاجز دولارَيْن لكل مليون وحدة حرارية بريطانية بحلول 2050؛ ما يحفّز موجة جديدة من استثمارات البنية التحتية، لا سيما في مشروعات خطوط الأنابيب، لنقل الغاز من الشرق إلى مراكز الطلب على ساحل الخليج.

موضوعات متعلقة..

اقرأ أيضًا..

المصادر:

- إنتاج الغاز في شرق أميركا، من إدارة معلومات الطاقة.

- رسم صادرات الغاز المسال الأميركية، من وحدة أبحاث الطاقة

{kind=link}