اقرأ في هذا المقال

- طفرة غير مسبوقة في سعة تصدير الغاز المسال حتى 2030.

- قرارات الاستثمار النهائي لمشروعات الغاز المسال شهدت تغيرات جغرافية.

- إضافات قدرة إسالة الغاز قد ترتفع من 33 مليار متر مكعب في 2025 إلى 70 مليارًا في 2027.

- الولايات المتحدة وقطر يقودان الطفرة في قدرة تصدير الغاز المسال الجديدة.

من المتوقع أن تسجّل قدرة تصدير الغاز المسال الجديدة طفرة بين عامَي 2025 و2030، لتمثّل أكبر موجة توسعية تشهدها السوق في تاريخها.

فبعد سنوات من الأزمات وتقلّبات الأسعار، تستعد سوق الغاز العالمية لدخول حقبة جديدة من الوفرة، مدعومة بزيادة كبيرة في قدرة إنتاج الغاز المسال وتصديره.

وفي هذا السياق، توقع تقرير حديث، اطّلعت عليه وحدة أبحاث الطاقة (مقرّها واشنطن)، بإضافة ما يقارب 290 مليار متر مكعب سنويًا بين عامَي 2025 و2030 من مشروعات باتت قيد الإنشاء أو وصلت إلى مرحلة الاستثمار النهائي.

وستقود الولايات وقطر الطفرة في قدرة تصدير الغاز المسال الجديدة، في محاولة لتلبية ارتفاع الطلب من آسيا وأوروبا.

زخم في قدرة تصدير الغاز المسال

في هذا الإطار، أطلقت وكالة الطاقة الدولية متتبعًا لقدرة الغاز المسال العالمية، لتقديم بيانات محدثة باستمرار حول مشروعات التصدير حول العالم، وسيراقب مراحل اتخاذ قرار الاستثمار النهائي وقدرات الإسالة المتوقعة حتى عام 2030، استنادًا إلى المشروعات قيد الإنشاء وجداول التشغيل.

وبحسب البيانات، تجاوزت قدرة تصدير الغاز المسال التي وصلت إلى مرحلة قرار الاستثمار النهائي 335 مليار متر مكعب سنويًا خلال المدة من 2019 وحتى يونيو/حزيران (2025)، بمتوسط يقارب 50 مليارًا، وهو أكثر من ضعف المعدل السنوي خلال المدة 2014-2018.

واستحوذت الولايات المتحدة على نحو نصف هذه القرارات منذ 2019، وتأتي قطر في المركز الثاني بنسبة 20%، وفق ما رصدته وحدة أبحاث الطاقة.

بينما تتوزّع النسبة المتبقية (30%) بين مجموعة من المورّدين في الشرق الأوسط وأفريقيا والأميركتين وآسيا والمحيط الهادئ وروسيا.

بالإضافة إلى ذلك، كشفت وكالة الطاقة عن أن قرارات الاستثمار النهائي لمشروعات الغاز المسال شهدت في السنوات الأخيرة تغيرًا جغرافيًا ملحوظًا.

ففي عامي 2022 و2023، استحوذت أميركا الشمالية على قرارات الاستثمار النهائي، حيث شكّلت نحو ثلاثة أرباع القدرة المصرح بها، وكان ذلك بقيادة الولايات المتحدة التي استحوذت وحدها على 70% من هذه القرارات، ويرجع السبب في ذلك إلى ارتفاع الأسعار القياسي، ورغبة المشترين في تأمين سعة إضافية من مورّد مرن.

وفي 2024، جاءت أكثر من 75% من قرارات الاستثمار النهائي من منطقة الشرق الأوسط، في حين توقفت الولايات المتحدة عن اتخاذ قرارات جديدة، بسبب:

- تضخم التكاليف.

- القلق من احتمال وجود فائض في المعروض على المدى المتوسط.

- تعليق مؤقت لإصدار تصاريح مشروعات الغاز المسال.

ومع بداية عام 2025 ورفع التعليق، عادت الولايات المتحدة بقوة؛ إذ استحوذت بين يناير/كانون الثاني ويونيو/حزيران على أكثر من 90% من القدرة المصرح بها.

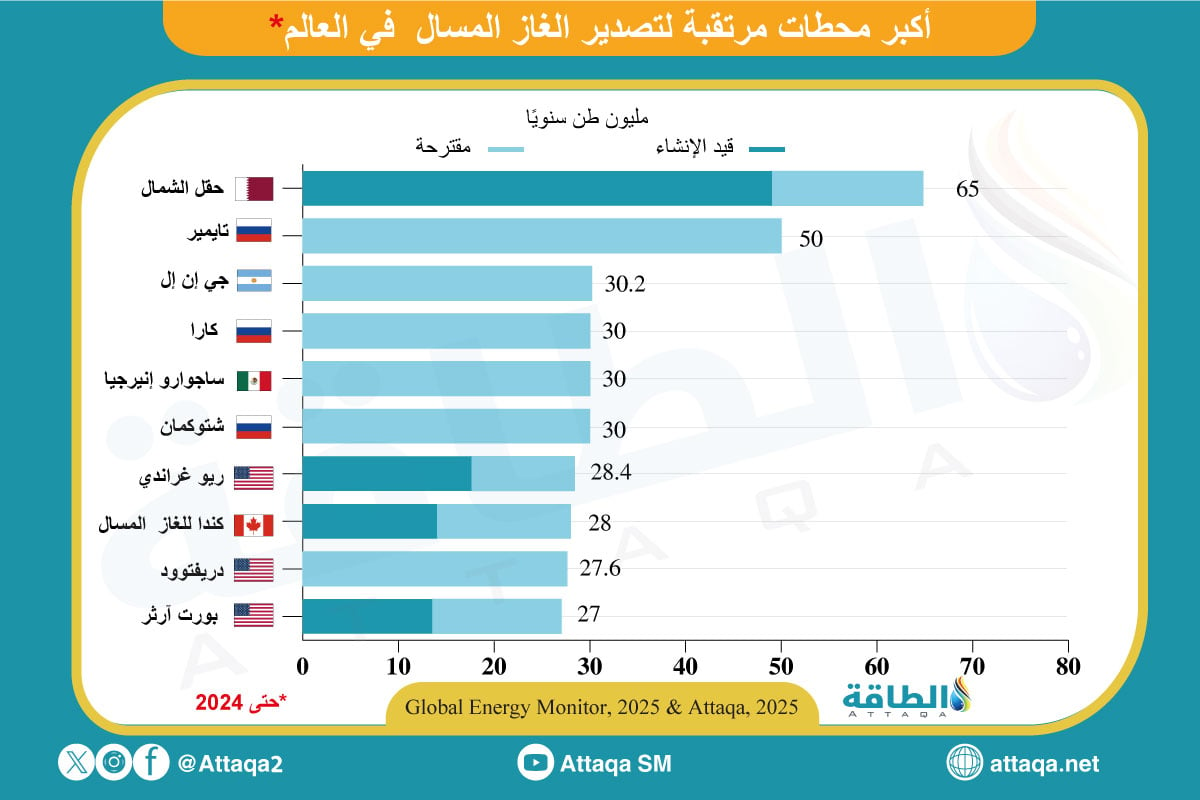

ويوضح الرسم الآتي -من إعداد وحدة أبحاث الطاقة- أكبر المحطات المرتقبة لتصدير الغاز المسال:

أكبر موجة توسّع في قدرة تصدير الغاز المسال

بين عامَي 2025 و2030، من المتوقع تشغيل نحو 290 مليار متر مكعب سنويًا من قدرة تصدير الغاز المسال الجديدة.

فقد استعادت الولايات المتحدة زخمها مع استئناف الموافقات على مشروعات ضخمة في 2025، وسط توقعات ببدء مشروعات تصدير، مثل "سي بي 2 للغاز المسال -CP2"، و"بلاكمينز للغاز المسال- Plaquemines LNG "، و"بورت آرثر للغاز المسال -Port Arthur LNG"، بين عامَي 2025 و2027.

في الوقت ذاته، تواصل قطر توسعة حقل الشمال، الذي سيضيف أكثر من 40 مليار متر مكعب سنويًا بحلول 2026، مع التركيز على تأمين عقود طويلة الأمد لمشترين في آسيا وأوروبا

ومع ذلك، لا تشمل هذه الأرقام القدرة المتوقعة من 3 مشروعات كبرى رغم الموافقة عليها رسميًا؛ إذ لم تبدأ بعد التشغيل التجاري لأسباب مختلفة، وهي:

- مشروع "أركتيك 2 للغاز المسال" الروسي بسعة 27 مليار متر مكعب سنويًا، إذ أوقفت العقوبات تسليم الشحنات التجارية من الوحدة الأولى، وأبطأت إنجاز الوحدة الثانية رغم إعلان اكتمالها في مايو/أيار 2025، ما دفع المطور إلى تعليق الوحدة الثالثة.

- مشروع الغاز المسال في موزمبيق بسعة 18 مليار متر مكعب سنويًا، فقد تعطّل المشروع منذ 2021 نتيجة اضطرابات أمنية أدت إلى إعلان حالة القوة القاهرة وتعليق البناء، مع تأكيدات حديثة على استئناف العمل منتصف 2025.

- توسعة حقل الشمال الغربي في قطر بسعة 22 مليار متر مكعب سنويًا، إذ لم يصدر قرار استثماري نهائي بعد أو بدء البناء.

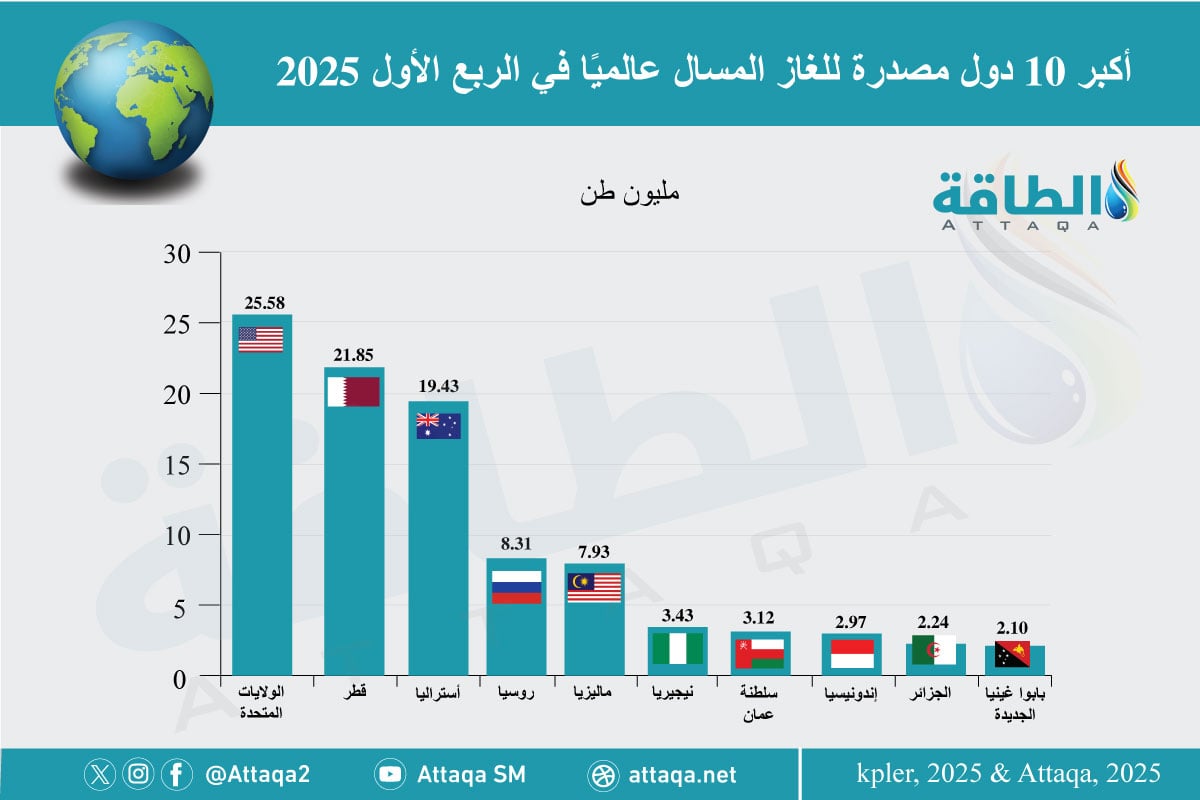

ويوضح الرسم الآتي -من إعداد وحدة أبحاث الطاقة- أكبر 10 دول مصدرة للغاز المسال خلال الربع الأول 2025:

قدرة إسالة الغاز العالمية

تشير بيانات الوكالة إلى زيادة سنوية في إضافات قدرة إسالة الغاز من نحو 33 مليار متر مكعب سنويًا في 2025، وصولًا إلى ذروة تبلغ قرابة 70 مليارًا في 2027، قبل أن تبدأ الانخفاض تدريجيًا خلال المدة 2028-2030.

وستُسهم المرحلة الأولى من مشروع بلاكمينز الأميركي بأكثر من نصف الزيادة المتوقعة خلال 2025؛ إذ يترقّب أن يصل إلى كامل طاقته في العام الجاري.

ومع ذلك، تظلّ المخاطر قائمة بسبب احتمالية تأجيل مشروعات جديدة أو اعتماد قرارات استثمار نهائية جديدة، بالإضافة إلى توقف نشاط بعض المشروعات المعتمدة -حاليًا- مثل الموجودة في قطر وموزمبيق، ما قد يؤثر في مسار نمو القدرة الإنتاجية.

في المقابل، من المتوقع أن تشهد مشروعات الغاز المسال القديمة في أستراليا ونيجيريا وإندونيسيا تراجعًا في إنتاجها خلال السنوات المقبلة، ما قد يخفّف من تأثير النمو القوي للقدرات الجديدة.

وحاليًا، يبلغ إجمالي قدرة إسالة الغاز المسال العالمية نحو 670 مليار متر مكعب سنويًا، بحسب ما رصدته وحدة أبحاث الطاقة.

موضوعات متعلقة..

اقرأ أيضًا..

المصدر..

{kind=link}